相続登記の義務化

2021(令和3)年4月に成立した法律によって不動産の登記に関する制度が変更されました。その一つとして、2024(令和6)年4月1日からは相続によって土地や建物の所有権を取得した人は3年以内に相続登記を申請しなければならなくなり、その義務に違反した場合には罰則が設けられています。このような法律の成立と制度の変更によって相続登記の申請が相続人の義務となることが一般的に「相続記の義務化」と呼ばれています。

このページの主な内容

このページでは、相続登記の義務化とそれに関連する新制度について、司法書士が解説いたします。

相続登記の義務化の2つのルール

相続登記の義務化には、次の2つのルールがあり、正当な理由がないにも関わらず義務に違反した場合の罰則(10万円以下の過料)が設けられています。

相続登記の義務化の基本的なルール

相続によって不動産を取得した相続人は、その所有権を取得したことを知った日から3年以内に相続登記の申請をする必要があります(遺言による取得も含む)。

遺産分割が成立した場合の追加ルール

遺産分割の話し合いがまとまった場合に、話し合いにより不動産を取得することになった相続人は遺産分割がまとまった日から3年以内に、話し合いの内容を踏まえた登記の申請をする必要があります。

不動産を取得する相続人となった場合の選択肢

相続によって不動産を取得した相続人が相続登記の義務を履行するためには、3年間の期限内に次のいずれかの手続きを行うことが求められます。

- 遺産分割の話し合いを行い、その結果に基づく相続登記を申請する

- 法定相続分で相続登記を申請する

- 「相続人申告登記」を申し出る

(番外編)

裁判所で相続放棄の手続きを行う。

※相続放棄をすると不動産を含めた全ての遺産を相続しません。また、相続放棄の手続きを行うにはいくつかの条件をクリアしていることが必要となります。相続放棄についてはこちらのページで詳しく解説しています。

具体的な事例で考える相続登記の義務化

ここからは、相続登記の義務化について理解を深めていただくために、具体的な事例を使って相続人となった場合にどうなるのかを解説していきます。

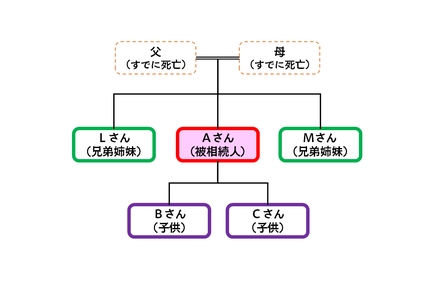

主な登場人物や不動産について

- 不動産の所有権の登記名義人はAさん。

- Aさんには配偶者はおらず、子供が2人(BさんとCさん)いる。

- Aさんの両親と祖父母は全員亡くなっていて、兄弟姉妹が2人(LさんとMさん)いる。

- Aさんは3つの不動産(土地1、土地2、建物1)を所有している。

相続登記の義務を負う相続人

原則

この事例のAさんが亡くなると、子供のBさんとCさんが相続人となります。Aさんが遺言を生前に作成していなかった場合、Aさんが所有していた不動産はBさんとCさんが相続することになりますので、この2人が「相続によって不動産を取得した相続人」となり相続登記の義務を負うことになります。

1.遺言がある場合は?

Aさんが遺言で全ての不動産を相続人ではないXさんにあげる(遺贈する)としていた場合、相続登記の義務を負うのは相続人であるBさんとCさんではなく、不動産を遺贈されたXさんとなります。

ただし、Xさんが遺贈を放棄した場合は、遺言がないときと同じようにBさんとCさんが不動産を相続することになりますので、相続登記の義務を負うことになります。

また、Aさんが遺言で「土地2はXさんに遺贈する」としていた場合、土地2についてはXさんが相続登記の義務を負うことになります。しかし、遺言で触れられていない土地1と建物1については、BさんとCさんが相続登記の義務を負うことになります。

2.相続人が相続放棄をした場合は?

相続登記の義務を負う相続人が裁判所で相続放棄の手続きを行った場合、その方は相続人ではなくなりますので、相続登記の義務もなくなります。

例えば、Bさんが相続放棄をするとBさんには相続登記の義務はなくなり、Cさんのみが相続登記の義務を負う相続人となります。

また、第一順位の相続人全員が家庭裁判所で相続放棄の手続きをとった場合、第二順位以降の相続人が亡くなった方の相続人となります。今回の例では、BさんとCさんが二人とも相続放棄の手続きをとると、新たにLさんとMさんが亡くなったAさんの相続人となります。

相続登記の期限の考え方

1.基本的なルールにおける期限のスタート時点は?

相続登記の期限がスタートするのは、BさんあるいはCさんが単にAさんが亡くなったことを知ったときではありません。Aさんが亡くなったことにより自分がAさん名義の不動産を取得することになったことを知ったときが相続登記の期限のスタート時点となります。

BさんとCさんが法律上の相続放棄をした場合は、LさんとMさんが先順位相続人(BさんとCさん)の相続放棄により自分が相続人となりAさん名義の不動産を相続することになったことを知ったタイミングとなります。

2.義務化開始前に発生している相続の場合は?

相続登記の義務化が始まる2024(令和6)年4月1日より前に相続が発生しているケースについても、義務化の対象となります。

ただし、期限のスタート時点は義務化の開始日または所有権を取得したことを知った日のいずれか遅い日となります。例えば、Aさんが2022年1月1日に亡くなりBさんは2022年3月1日に所有権を取得したことを知った場合、Bさんは義務化の開始日の2024(令和6)年4月1日から3年以内に、相続登記等をしなければならないことになります。

遺産分割協議と相続登記の義務化

1.相続人が複数いて誰が不動産を取得するか決まっていない場合は?

BさんとCさんとの間の遺産分割の話し合いがまとまるまでは、Aさん名義の不動産は相続人全員(BさんとCさん)で共有している状態となります。

この誰が取得するかが未定の共有状態でも基本的なルールの「不動産の取得」に該当しますので、3年以内に相続登記等をする必要があります。

2.遺産分割の話し合いが期限内にまとまらない場合は?

遺産分割の話し合いが期限内にまとまらない場合はであっても、それを理由として相続登記の義務が免除されることにはならないものとされています。このため、相続登記の義務を果たすためには、①法定相続分での相続登記を申請する、②「相続人申告登記」(この後説明します)を申し出る、のどちらかの対応が必要となります。

3.追加ルールで遺産分割により不動産を取得しない相続人の申請義務は?

追加ルールは遺産分割の話し合いによって不動産を取得することになった相続人を対象とするものとなります。

仮に、遺産分割の話し合いでBさんが全部の不動産を取得することになった場合、登記の申請義務を負うのはBさんのみとなり、Cさんには義務はありません。

義務違反の場合の過料

1.そもそも過料とは?

「過料とは、行政上の秩序の維持のために違反者に制裁として金銭的負担を課すものです。刑事事件の罰金とは異なり、過料に科せられた事実は、前科にはなりません。」(東京地裁民事第8部のウェブサイト「過料決定についてのQ&A Q1.過料とはどのようなものでしょうか。」より引用)

過料の手続きの詳細は今後決定される予定ですが、衆議院法務委員会での質疑の中でも説明されていたとおり、過料を科すことが目的なのではなく相続登記を促進するための方策の一つとして運用されていくものと思われます。

2.過料は何の前触れもなく科されるのですか?

過料の手続きについても新制度開始前までに明確化される予定ですが、ある日突然過料の通知が送られてくる形ではなく、まずは相続登記をすることの催促があり、それでも正当な理由なしに登記をしなかった場合に過料を検討するといった形とすることが現在検討されています。

3.義務違反とならない正当な理由とは?

どのような事情が「正当な理由」に該当することになるのかは、新しい制度の開始前までに明確化されることが予定されています。現時点では、次のものが正当な理由がある例としてあげられています。

- 数次相続が発生して相続人が極めて多数に上り、戸籍謄本等の必要な資料の収集や他の相続人の把握に多くの時間を要するケース

- 遺言の有効性や遺産の範囲等が争われているケース

- 申請義務を負う相続人自身に重病等の事情があるケース

相続登記の義務化と同時に始まる「相続人申告登記」について

1.相続人申告登記とは?

相続人申告登記とは、自分が相続人であることを証明する書類を添えて、「相続が開始したこと」と「自分が相続人であること」の2点を相続人が法務局に申し出る手続きとなります。これまでの相続登記と比べると「相続人申告登記」は手続きで必要となる書類がとてもシンプルとなり、相続人にとっての負担はかなり減るものとなる予定です。

相続人申告登記の手数料については非課税(申し出るときに支払う必要がない)となることが予定されています(相続登記の場合、原則として固定資産税評価額に応じた登録免許税を法務局に納付する必要があります)。

2.相続登記との違いは?

相続登記は相続によって誰が不動産の所有権を取得したのかを明らかにするものです。一方、相続人申告登記は単に不動産の所有者の相続人が誰であるのかを示すものとなります。

例えば、Bさんが相続人申告登記を申し出ると、Aさん所有の不動産の登記上にBさんがAさんの相続人であることが記載されるようになります。その不動産を公共事業で使用したい公共団体や購入を検討している会社・個人は、相続人であるBさんに連絡を取り不動産の取得に向けた交渉に着手することになります。

3.相続人申告登記がされた不動産の売却や贈与するときの注意点は?

相続人申告登記のみがされている不動産を売却したり贈与したりする場合には、売買や贈与の登記を行う前提として相続登記を行うことが必要となります。

例えば、Bさんが相続人申告登記を申し出ている土地2について、不動産会社に売却することになったとします。この場合、不動産会社に売却する前提として、AさんとBさんでその不動産を誰が取得するかを話し合い、その結果を登記(相続登記)する必要があります。話し合いの結果Bさんが取得することになった場合でも、Bさんが相続によって不動産を取得したことを登記し、その後、Bさんから不動産会社に売却することになります。

相続登記以外にも新しい制度の導入や制度変更が始まっています

今回成立した法律により、相続登記の義務化以外にも、不動産の登記に関わる制度が変更されたり新しい制度が始まったりしています。

主な新制度や制度変更

- 住所や氏名の変更登記の申請の義務化〔2026(令和8)年4月までに開始〕

- DV被害者等の保護のための登記事項証明書等の記載事項の特例に関する制度〔2024(令和6)年4月1日開始〕

- 相続した土地を手放すことができる制度〔2023(令和5)年4月27日開始〕

- 遺産分割に関する新しいルールの導入〔2023(令和5)年4月1日開始〕

一度ご相談にいらっしゃいませんか?

相続登記の義務化が開始するまであと2年となり、様々なメディアで相続登記の特集を目にする機会も増えています。すでに発生している相続やこれから発生が見込まれる相続で相続人となる方の中には、相続登記をどうすればいいのかお悩みやお困りごとを抱えてらっしゃる方もいらっしゃるかと存じます。

そのようなお悩みやお困りごとを抱えてらっしゃる方向けに、当事務所では無料相談会や個別の無料相談を行っております。ご相談だけで当事務所にご依頼されなくても構いませんので、まずはお気軽にお問い合わせいただければと思います。

※このページは法務省民事局作成の各種説明資料やパンフレット(https://www.moj.go.jp/MINJI/minji05_00343.html)の記載を参考に作成いたしました(当初作成日:2022年3月12日、最終更新日:2024年7月31日)。掲載されている情報の正確性については万全を期しておりますが、今後の制度の内容の具体化等によりこのページに記載されている内容が古くなる可能性があります。ご自身で手続きをされる場合には最新の法令や制度の内容を確認していただきますようお願いいたします。